Grob gesagt, greift die gesetzliche Erbfolge immer dann ein, wenn keine Verfügung von Todes wegen (Testament, Erbvertrag) bei Ableben des Erblassers auffindbar ist.

Die aufgefundenen Testamente und Erbverträge müssen meist mit Vorlage der Sterbeurkunde beim Amtsgericht, in dessen Bezirk der Erblasser seinen letzten gewöhnlichen Aufenthalt hatte, zur Eröffnung eingereicht werden. Mit der Eröffnung wird der sogenannte letzte Wille des Erblassers bekannt gegeben. Die Betroffenen erhalten dann Kenntnis, wen der Erblasser als Erben einsetzen wollte. Hat der Erblasser von diesem Recht Gebrauch gemacht, scheidet vorbehaltlich der nachstehenden Ausnahmen und Variationen die gesetzliche Erbfolge aus.

Immer dann, wenn die Einsetzung als Erbe in einem Testament oder Erbvertrag unzureichend ist, kann die gesetzliche Erbfolge zur Anwendung kommen. Ein Testament muss nicht in jedem Fall eine Erbeinsetzung enthalten.

Von der Erbeinsetzung ist das Vermächtnis zu unterscheiden. Erklärt der Erblasser zum Beispiel, dass eine bestimmte Immobilie oder ein Pkw einem Enkel oder einem Kind als Vermächtnis zukommen soll, wird die bedachte Person Vermächtnisnehmer. Der Vermächtnisnehmer ist kein Erbe. Ein Vermächtnisnehmer wird nicht im Erbschein ausgewiesen. Häufig kommt es vor, dass ein Erblasser nur das Schicksal eines bestimmten Vermögensgegenstandes regeln will. Soll zum Beispiel der historische Porsche auf den von Autos begeisterten Enkelsohn übergehen, reicht ein Testament, in dem steht, dass der Erblasser den Pkw dem Enkel „vermacht“. Das Vermächtnis ist keine Erbeinsetzung. Die Erbeinsetzung ist offengeblieben. Hat der Erblasser kein weiteres Testament oder Erbvertrag errichtet, kommt für das übrige Vermögen die gesetzliche Erbfolge zur Anwendung.

Gleiches gilt, wenn der Erblasser lediglich einen Bruchteil seines Vermögens vererben möchte. So kann der Erblasser zum Beispiel in seinem Testament schreiben, dass er seine Lebensgefährtin als Erbe zur ½ einsetzt. Wird über die weitere Hälfte keine Entscheidung niedergeschrieben, kommt für die weitere Hälfte die gesetzliche Erbfolge zur Anwendung.

Die Unwirksamkeit einer Verfügung von Todes wegen kann auf verschiedenen Umständen beruhen. Häufigster Fall beim gemeinschaftlichen Testament und Erbvertrag ist die Scheidung der Ehe zwischen den testierenden Ehegatten. Wenn ein Einzeltestament im Zustand der Geschäftsunfähigkeit bzw. Testierunfähigkeit errichtet wird, ist es ebenfalls unwirksam. Sofern keine früheren Testamente vorliegen, kommt dann die gesetzliche Erbfolge zur Anwendung.

Von der gesetzlichen Erbfolge kann ausgeschlossen werden, wer erbunwürdig ist. Wenn der Erbe dem Erblasser nach dem Leben trachtet oder ein sonstiges ebenfalls schwerwiegendes, im Gesetz näher bezeichnetes Verhalten gegenüber dem Erblasser oder einer ihm nahestehenden Person gezeigt hat, kann er für erbunwürdig erklärt werden. Die Klage ist durch die sonstigen Erben innerhalb eines Jahres ab dem Erbfall oder Bekanntwerden des Verhaltens bei Gericht einzureichen.

Zunächst ist zu klären, ob der Erblasser zum Zeitpunkt des Versterbens verheiratet war und wenn ja, in welchem Güterstand.

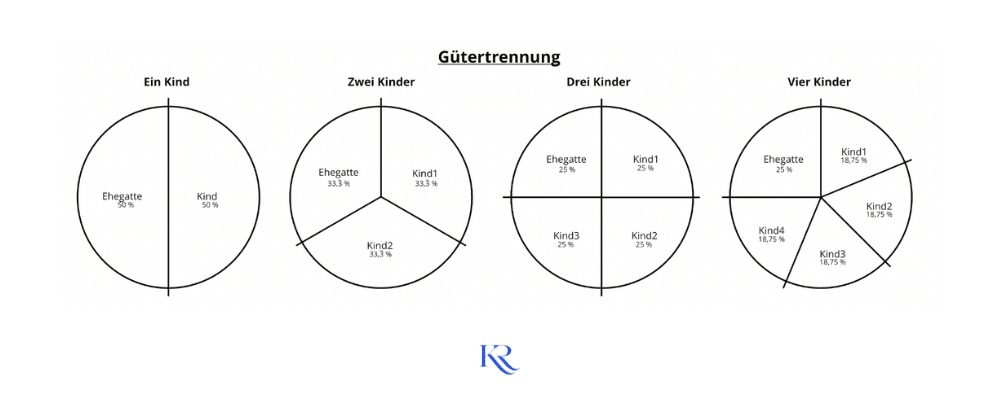

Als Güterstände gibt es in Deutschland die Zugewinngemeinschaft, die Gütertrennung und die Gütergemeinschaft. Der gesetzliche Güterstand ist die Zugewinngemeinschaft. Das bedeutet, dass die in Deutschland geschlossenen Ehen automatisch den Güterstand der Zugewinngemeinschaft haben. Wollen die Ehegatten vom Güterstand der Zugewinngemeinschaft abweichen, müssen sie durch notarielle Erklärung einen anderen Güterstand wählen. So kann der Güterstand der Gütertrennung gewählt werden oder der Gütergemeinschaft. Für sehr alte Ehen gibt es noch Besonderheiten.

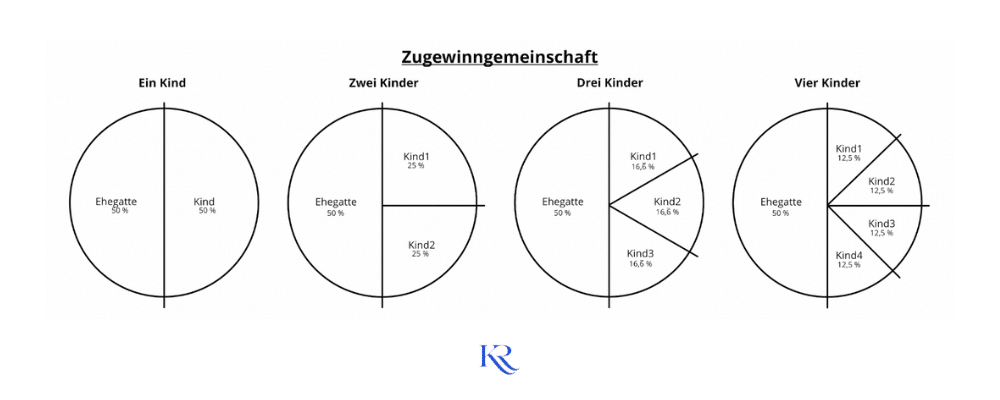

Ausgehend vom gesetzlichen Normalfall der Zugewinngemeinschaft beträgt der Erbanteil der Ehefrau die Hälfte, d. h. ½ vom Nachlass. Wichtig zu wissen ist, dass die Hälfte sich aus zwei Teilen zusammensetzt, nämlich in Höhe von 1/4 als gesetzlicher Erbanteil und in Höhe von ¼ als pauschaler Ausgleich für die Zugewinngemeinschaft.

Aus dieser Differenzierung folgen auch gleich die Ausnahmen:

• Bei Gütergemeinschaft und Gütertrennung beträgt die Quote grundsätzlich ¼. Eine Erhöhung gibt es nicht, da die Ehegatten nicht im Güterstand der Zugewinngemeinschaft verheiratet sind. Eine Besonderheit gilt nur dann, wenn der Erblasser im Güterstand der Gütertrennung maximal 2 Kinder hinterlassen hat. Dann erben die Ehefrau und die Kinder zu gleichen Teilen, d. h. bei nur einem Kind, Ehefrau und Kind jeweils 50 %, bei zwei Kindern, Ehefrau und die beiden Kinder jeweils 1/3.

• Ist die Ehe nicht nach deutschem Recht geschlossen worden, gilt grundsätzlich das Recht der deutschen Zugewinngemeinschaft nicht. Dies konnte insbesondere dann vor, wenn die Ehegatten zum Zeitpunkt der Eheschließung eine ausländische Staatsangehörigkeit hatten, ihren Wohnsitz im Ausland und im Heimatland geheiratet haben. Insbesondere gilt dies für türkische und polnische Mitbürger. Auch wenn die nach dem Heimatland geltende Gütergemeinschaft, zumeist Errungenschaftsgemeinschaft, im Falle der Scheidung der deutschen Zugewinngemeinschaft sehr ähnlich ist, wird beim Erbrecht die Errungenschaftsgemeinschaft nicht der deutschen Zugewinngemeinschaft gleichgesetzt. Innerhalb Europas ist die Zugewinngemeinschaft nach dem deutschen Recht einzigartig. Bei einem ausländischen Güterstand verbleibt es damit bei ¼ Erbrecht des überlebenden Ehegatten.

Der Erbanteil des überlebenden Ehegatten erhöht sich um ¼, wenn keine Abkömmlinge vorhanden sind. Bei der Zugewinngemeinschaft erbt dann über der überlebende Ehegatte ¾. Bei der Gütergemeinschaft erbt der überlebende Ehegatte 1/2.

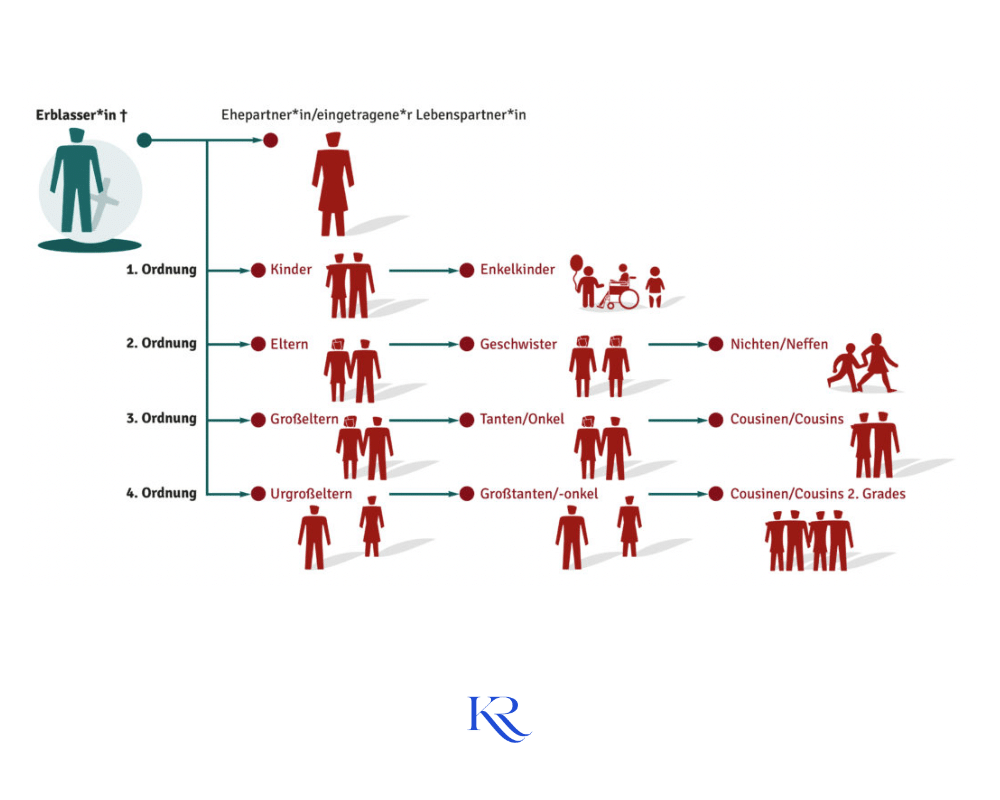

Der überlebende Ehegatte erbt nur dann ganz alleine, wenn keine Abkömmlinge vorhanden sind (1. Ordnung) und die Eltern des Erblassers keine weiteren Abkömmlinge haben (2. Ordnung) und die Großeltern des Erblassers (3. Ordnung) bereits verstorben sind.

Den Rest erben die Abkömmlinge. Bei der Zugewinngemeinschaft beträgt der Rest 1/2. Sind 3 Kinder vorhanden, erbt jedes Kind 1/6.

Ist kein Ehegatte vorhanden, wird der gesamte Nachlass durch die Anzahl der Kinder geteilt. Bei 2 Kindern erbt jedes Kind zu ½.

Ist ein Kind vorverstorben, treten an seine Stelle dessen Kinder. Ist von 3 Kindern zum Beispiel ein Kind vorverstorben und hinterlässt 2 eigene Kinder, somit 2 Enkelkinder, müssen diese beiden Enkelkinder sich den Erbteil vom Elternteil teilen. Jedes Enkelkind hätte dann eine Erbquote von 1/6, die lebenden Kinder weiterhin 1/3.

Nach der gesetzlichen Erbfolgeerben die Geschwister nur dann, wenn der Erblasser keine Abkömmlinge hatte. Solange Abkömmlinge vorhanden sind und diese die Erbschaft nicht ausgeschlagen haben, geht die Erbfolge nicht in die 2. Ordnung über, sondern bleibt bei der 1. Ordnung, nämlich den Abkömmlingen.

Sind keine Kinder vorhanden, geht die Erbfolge auf die Eltern des Erblassers über. Der freibleibende Erbanteil, d. h. nach Abzug des Anteils für den Ehegatten, steht den Eltern zu je 1/2 zu. War der Erblasser im Güterstand der Zugewinngemeinschaft verheiratet, hatte keine Kinder, so erben beide Eltern zu je 1/8.ist ein Elternteil vorverstorben, geht dessen 1/8 Anteil auf die Geschwister des Erblassers über. Mehrere Geschwister müssen sich diesen 1/8 Anteil teilen. Sind beide Eltern verstorben, geht der Erbanteil von jeweils 1/8 an die leiblichen Kinder über.

Sind die Eltern vorverstorben und haben auch keine sonstigen Abkömmlinge hinterlassen, geht die Erbfolge auf die Großeltern und deren Abkömmlinge über. Sind die Großeltern ebenfalls vorverstorben erben die Tanten und Onkel, wenn der Erblasser nicht verheiratet war.

Nach der gesetzlichen Erbfolge wird ein Erblasser meistens von mehreren Personen beerbt. Es entsteht eine Erbengemeinschaft. Die Erben müssen einvernehmlich handeln. Verfügungen, d. h. Verkäufe sind nur mit Einverständnis aller Miterben möglich. Eine Mehrheitsentscheidung für einen Verkauf einer Immobilie ist grundsätzlich nicht durchführbar.

Jeder Miterbe ist verpflichtet, bei der Erbauseinandersetzung und Verwaltung des Nachlasses mitzuwirken. Es handelt sich nicht um eine höchst persönliche Pflicht. So muss ein Miterbe nicht persönlich helfen, zum Beispiel den Hausrat aus der Wohnung auszuräumen. Es besteht auch keine Pflicht, die Geschäftsführung des Nachlasses höchstpersönlich wahrzunehmen. Die Mitwirkungspflicht beschränkt sich meistens auf die Zustimmung für die Beauftragung Dritter Person oder der Zustimmung zu bestimmten Rechtsgeschäften, zum Beispiel Überweisung.

Die gesetzliche Erbfolge kann dazu führen, dass erbschaftsteuerliche Freibeträge nicht vollständig ausgeschöpft werden. Maßgeblich für die Erbschaftssteuer ist der Anfall des Vermögens zum Zeitpunkt des Todes. Einigen sich die Erben später auf eine andere Verteilung, ist dies für die Erbschaftssteuer nicht bindend. Wollen die Kinder zum Beispiel das Vermögen des Nachlasses für sich nicht verwenden, da sie bereits selbst gut abgesichert sind und es an die eigenen Kinder weitergeben, handelt es sich um eine Schenkung der Kinder an die Enkelkinder. Zum einen müssen die Eltern den Erwerb nach dem Erblasser versteuern und zum anderen wird der Schenkungssteuerfreibetrag für die eigenen Kinder in Anspruch genommen. Insoweit sollte vor dem Ableben eine klare Regelung durch Testament getroffen werden.

Ein schwerwiegender Fehler ist es, wenn die (kinderlosen) Kinder die Erbschaft ausschlagen in der Erwartung, dass dann der überlebende Elternteil alleiniger Erbe wird. Wie oben dargestellt, treten an die Stelle der ausschlagenden Kinder die Geschwister des Erblassers, bei deren Vorversterben deren Abkömmlinge. Eine Anfechtung der Ausschlagungserklärung dürfte nicht begründet sein. Insoweit wäre es besser, den eigenen Erbanteil der Kinder durch notarielle Erklärung auf den Elternteil zu übertragen. Zu beachten sind allerdings die Freibeträge. Eltern haben einen Schenkungssteuerfreibetrag von 20.000 € nach ihren Kindern.

Die gesetzliche Erbfolge führt häufig zu praktischen Schwierigkeiten bei der Auseinandersetzung des Nachlasses, wenn die Miterben sich nicht einig sind. Jahrelange Rechtsstreitigkeiten schließen sich an. Viel Geld muss für die Beratung geopfert werden. Insoweit sollte zur Vermeidung von Streitigkeiten vor der Erstellung eines Testamentes ein Fachmann zurate gezogen werden. Nach wie vor herrscht die fehlerhafte Vorstellung, dass ein juristischer Laie in der Lage sei, sein Testament selbst rechtssicher abzufassen. Wenn Besonderheiten im Testament aufgenommen werden sollen, zum Beispiel Vermächtnisse, Zuordnung eines Hauses, Zuordnung einer Firma o. ä., sollte das Testament nicht ohne Hilfe errichtet werden. Die Kosten für die Beratung bei der Errichtung sind in der Regel nur ein kleiner Bruchteil dessen, was auf die streitigen Erbprädendanten zukommen würden.

Häufigster Fehler bei der Errichtung eines Testamentes ist die ausschließliche Verteilung von Vermögenswerten derart, dass gesagt wird das Haus teilen sich die Kinder zu je ½ und das Auto geht an die Tochter, während die Ferienimmobilie an den Sohn geht.

Selbst, wenn formuliert werden soll, dass das Haus der Sohn erbt, handelt es sich nur ausnahmsweise und eine wirksame Erbeinsetzung. Die Rechtsprechung nimmt die Ausnahme dann an, wenn das Haus der wesentliche Vermögensgegenstand war. Es gibt jedoch keine festen Quoten, wann ein Haus der wesentliche Vermögensgegenstand ist. Maßgeblich ist das zum Zeitpunkt der Errichtung des Testamentes vorhandene Vermögen und die Vorstellung des Erblassers, welches Vermögen er denn hinterlassen würde. Wenn der Erblasser die Vorstellung hatte, dass sein Vermögen ausschließlich aus dem Haus besteht, dürfte es sich um eine Erbeinsetzung handeln. Sind daneben aber ein Wertpapiervermögen oder eine 2. Immobilie vorhanden, dürfte der Erblasser nicht die Vorstellung gehabt haben, dass er über sein ganzes Vermögen verfügt. Insoweit wäre die Einsetzung auf ein Vermögensgegenstand als Vermächtnis zu werten und nicht als Erbe.

Spannend wird die Beantwortung der Frage, wer Erbe geworden ist, wenn‘s um die Erteilung des Erbscheins geht. Das Nachlassgericht muss prüfen, wie das Testament zu verstehen ist. Welche Quote würden Sie geben, wenn der Erblasser protestieren würde, dass sein Haus im Wert von 500.000 € sein Sohn erhält und die Ferienimmobilie im Wert von 350.000 seine Tochter. Sind beide Kinder zu je 1/2 als Erben eingesetzt? Ist der Sohn zu 5/8,5 und die Tochter zu 3,5/8,5 eingesetzt? Gilt diese Quote auch für das übrige Vermögen, zum Beispiel Pkw, Wertpapier, Sparguthaben? Die Beantwortung dieser Frage wird zwischen den Erben meistens sehr emotional geführt. Häufig werden Bevorzugungen oder Benachteiligung eines Kindes durch den Erblasser aus der Jugend oder Kindheit herangezogen. Zur Vermeidung eines solchen Streites sollte das Testament rechtssicher errichtet werden. Hier empfiehlt es sich, einen Rechtsanwalt beizuziehen, der Fachanwalt für Erbrecht ist.

Die Planung und Formulierung eines Einzeltestamentes oder gemeinschaftlichen Testament ist nicht Gegenstand der juristischen Ausbildung und gehört somit auch nicht zum Standardrepertoire eines jeden Rechtsanwaltes. Fachkenntnisse sind erforderlich, auch vor dem Hintergrund steuerlicher Belastungen.

Grundsätzlich wirksam ist auch ein privatschriftliches Testament. Dies kann von einem Fachanwalt für Erbrecht vorformuliert werden. Der Rechtsanwalt muss nicht nach Gegenstandswert abrechnen, wie zum Beispiel die Notare. Siehe folgende Tabelle. Mit dem Rechtsanwalt können Sie vor Beginn der Beratung ein Honorar aushandeln, dass entweder ein Festpreis oder aber eine Vergütung nach Stunden festsetzt. Damit fahren Sie häufig deutlich günstiger als mit einer notariellen Beurkundung.

| Erbvertrag 2,0 fache Gebühr | bei Nachlasswert bis |

| 330 Euro | 50.000 Euro |

| 546 Euro | 100.000 Euro |

| 870 Euro | 200.000 Euro |

| 1.270 Euro | 300.000 Euro |

| 1.570 Euro | 400.000 Euro |

| 1.870 Euro | 500.000 Euro |